美國的數據應該會給官員們更多信心,讓他們相信通膨正朝著2%的方向發展,我們認為注意力將開始集中在實現經濟「軟著陸」上。下週的FOMC會議應該會為9月的降息奠定基礎,因為政策開始從限制性領域轉向更中性的領域。

重回降息軌道

我們必須問這樣一個問題:數據是否已被美聯儲考慮在內?在6月份的FOMC會議上,最有趣的方面是,美聯儲放棄了今年可能降息三次的觀點,暗示未來最有可能的路徑只有一次。但考慮到最近的數據流和金融市場走勢,這可能已經顯得過時了。

在下週的FOMC會議上,聯準會仍將保持貨幣政策不變,但我們相信他們將藉此給出迄今為止最明確的暗示,即他們開始認真考慮降息,最有可能是在隨後的9月份FOMC會議上。通貨膨脹似乎有所好轉,失業率正在上升,越來越多的證據表明,消費者支出正在降溫。聯準會一直在努力實現“軟著陸”,如果數據允許他們降息,而且肯定在朝著這個方向發展,那麼我們認為他們將抓住機會。

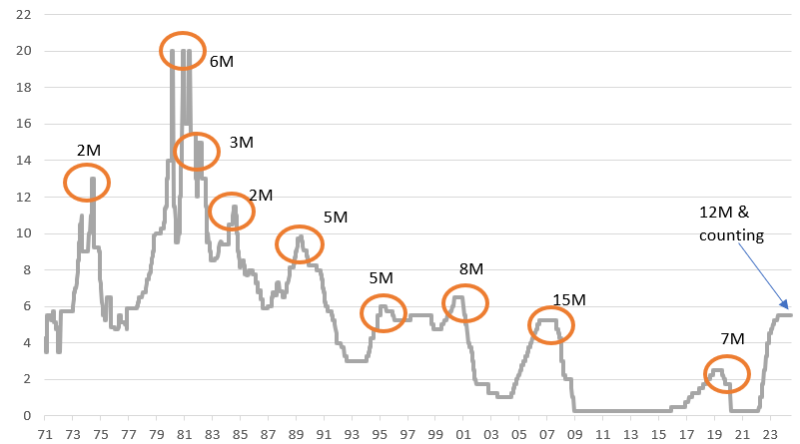

聯邦基金利率與上次升息與首次降息之間的持續時間

資料來源:荷蘭國際集團Macrobond

通貨膨脹在一個更好的水平

在通膨方面,核心CPI和核心個人消費支出平減指數在第一季都過熱,令人不安,但5月和6月的數據看起來更令人鼓舞。最值得注意的是,所謂的「超級核心服務」(不包括住房、食品和能源)增速明顯放緩,而聯準會一直非常重視這些服務。我們終於看到,關鍵的住房組成部分反映出第三方私人租賃系列數據的放緩。

聯準會理事克里斯托弗·沃勒(Christopher Waller)上週表示,“我確實相信,我們正越來越接近有理由下調政策利率的時刻”,美聯儲主席傑羅姆·鮑威爾(Jerome Powell)最近在國會作證時補充說,“更多好的數據將增強我們的信心”,即通膨正朝著2%的方向發展。我們認為,他們將從7月和8月的通膨報告中領會到這一點。這是9月降息的必要條件,但本身並不充分。

如果聯準會能夠降息,「軟著陸」是可能的

我們需要看到放緩的第二個領域是勞動市場。失業率從去年4月3.4%的低點上升到6月的4.1%,高於聯準會在最近一輪預測中預測的今年底4%的水準。聯準會沃勒警告說,「失業率上升的風險比我們長期以來看到的都要大。」舊金山聯邦儲備銀行行長瑪麗•戴利(Mary Daly)表示:「我們不想看到勞動市場開始大幅走弱——搖搖晃晃——因為到那時,想要把它拉回來往往為時已晚。

目前,失業率上升是由勞動供給成長超過需求造成的;我們沒有看到淨失業。儘管如此,ISM和NFIB的就業指標顯示,這方面的風險正在增加。即使我們沒有看到淨失業,就業市場的日益疲軟也增強了人們的信心,即薪資成長將繼續放緩至長期以來與2%的通膨目標一致的水平。

聯準會希望看到降溫的第三個領域是消費領域,而2023年下半年的年化支出成長率為3.2%。今年上半年,這一比例已降至2%以下,隨著收入增長放緩,大流行時期累積儲蓄減少,消費者信貸增長受到高借貸成本和貸款違約率上升的壓力,這條凳子的第三腿也開始要求聯準會改變政策。

經濟成長將成為聯準會更大的擔憂,因為有進一步降息的風險

我們的立場是,聯準會不想在能夠避免衰退的情況下引發衰退,如果數據允許,我們預計官員將從9月份開始將貨幣政策從「限制性」領域轉向「限制性略低」的政策。我們已經非常接近了,假設事情如我們預期的那樣發展,美聯儲將利用傑克遜霍爾研討會來表明他們正在重新評估前景,並將在9月份下調增長和通膨預期,提高失業率預期。

我們認為,這將為今年9月、11月和12月的三次降息鋪平道路,明年至少還有三次降息。

2年期及10年期利率將降至4%,預計9月將首次降息

從2年期收益率到有效基金利率的息差達到了新的低點,為-93個基點,因為我們即將在未來的周期中首次降息。神奇的水平是-100個基點,傳統上,一旦我們達到這個水平,市場就完全為第一次降息和一系列降息的開始做好了準備。 2年期公債的殖利率目前在4.4%左右,未來幾個月將向4%靠攏。達到4%可能很快。長期看漲的唯一原因是聯準會預計不會在即將召開的會議上降息,但似乎更傾向於在9月18日降息。然而,如果聯準會利用7月會議的機會,對在9月會議上降息的可能性表示贊同,那麼聯準會就有可能推動這項措施。

10年期公債殖利率也向4%逼近。現在在4.2%區域,曲線倒掛在20bp以下。隨著2年期和10年期公債殖利率向4%靠攏,曲線完全趨於平緩,從那裡開始,隨著聯準會在接下來的幾個月裡繼續降息,我們建構了一條向上傾斜的曲線。

關於流動性狀況和聯準會資產負債表收縮的評論通常隱藏在詳細的聲明中,很少在新聞發布會上主動發表意見。我們預計這次也會發生類似的事情。聯準會已經提前(在我們看來)縮減量化緊縮進程。這種情況仍在幕後持續,尚未達到需要特別關注流動性狀況的程度。

話雖如此,我們發現值得注意的是,透過逆回購工具回到聯準會的餘額在4000億美元區域保持黏性,這與2023年至2024年初的大幅下降相比是一個重大變化。我們認為,這種餘額是流動性過剩的表現,理想情況下,應該隨著量化緊縮過程而收縮。如果不這樣做,那麼目前為3.3兆美元的銀行準備金將被迫下降。如果它們跌破3兆美元,那麼在聯準會開始放鬆利率政策之際,流動性狀況將出現矛盾的實質收緊。

外匯:美元面臨一些下行風險

較低的美國短期利率使美元在7月下跌了大約1.5-2.0%,儘管其雙邊表現在很大程度上是由套利交易策略的平倉推動的。市場面臨的第一個問題可能是,聯準會是否覺得有必要透過改變FOMC聲明中的措辭來引導市場走向9月的降息。例如,在聯準會7月降息之前,2019年6月的聲明使用了以下措辭:

委員會繼續認為最有可能的結果是經濟活動持續擴張,勞動力市場狀況強勁,通膨接近委員會對稱的2%目標,但這一前景的不確定性有所增加。鑑於這些不確定性和溫和的通膨壓力,委員會將密切關注即將發布的信息對經濟前景的影響,並將採取適當行動維持經濟擴張。

聯準會可能更願意保留選擇權,而不是承諾使用這種語言,但這肯定有風險。直到聯準會6月的最後一次記者會上,鮑威爾主席一直是可靠的鴿派,美元也走軟了。但在6月份,鮑威爾主席出人意料地採取了更保守的立場,這或許與聯準會點陣圖(Dot Plot)所傳遞的訊息一致,即今年預計降息一次,而不是三次。

但如上所述,我們認為美國短期利率的走勢較低,FOMC會議對美元構成負面風險事件。鑑於日圓的空頭部位仍然很大,美元/日圓的下行風險可能仍然存在(日本央行將在當天早些時候決定政策),歐元/美元可能會小幅走高,因為世界上最有影響力的央行近期的寬鬆政策將支持疲弱的全球經濟成長前景。

同樣,如果聯準會在7月31日之前沒有出現鴿派言論,美元也不太可能大幅反彈。 8月底的傑克遜霍爾聯準會研討會是聯準會發出9月降息訊號的另一個機會。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。