美國核心 CPI 數據環比增長 0.3%,按年率計算,這一數字對鮑威爾來說仍然過高。然而,市場對此感到寬慰,導致美國利率走低。歐元利率仍在考慮 12 月降息 50 個基點的可能性,目前估計為 20%。根據 OIS 利差,德國國債掉期利差可能穩定在當前水平附近。

美國 CPI 數據略有緩解,但仍然過高

市場顯然擔心美國 CPI 數據可能更糟,這從普遍共識結果(儘管與傳聞數據略有不同)後收益率下降可以看出。

儘管如此,3.3% 的同比核心 CPI 仍是一個持續討論的焦點,因為它仍然過高。美聯儲主席傑羅姆·鮑威爾在上週的新聞發布會上提到了這一點。儘管如此,曲線前端走低,因為市場認為美聯儲在必要時有更多降息空間。

由於特朗普引發的利率回升,我們想對美國國債稍微看漲,這現在非常重要。但我們首先需要一個催化劑。昨天的數據讓人鬆了一口氣,因為情況可能會更糟。從歷史上看,我們從未見過降息週期中 10 年期國債收益率在第一次降息後持續上升的情況。預計會有所增加,但不會像我們現在看到的那樣持續上漲。我們了解這背後的原因,但感覺收益率可能會回落一段時間。

前端尤其有價值。我們很難理解為什麼它會持續走高,除非市場在 2026 年加息。當然這並非不可能。但現在打消這個念頭還為時過早。

歐元利率正在關注美國和歐洲央行發言人的方向

歐元利率當天略有變化,但美國 CPI 數據普遍令人鬆了一口氣。由於歐元區宏觀數據很少,而且特朗普相關風險暫時退居幕後,我們預計與美國利率的相關性將保持強勁。

也許歐洲央行發言人可以通過分享近期降息 50 個基點的可能性來提供一些指導。目前,市場認為 12 月降息 50 個基點的可能性為 20%,考慮到不斷上升的增長風險,這個可能性似乎是合理的。話雖如此,需要更多經濟疲軟跡象來推動這一概率上升。

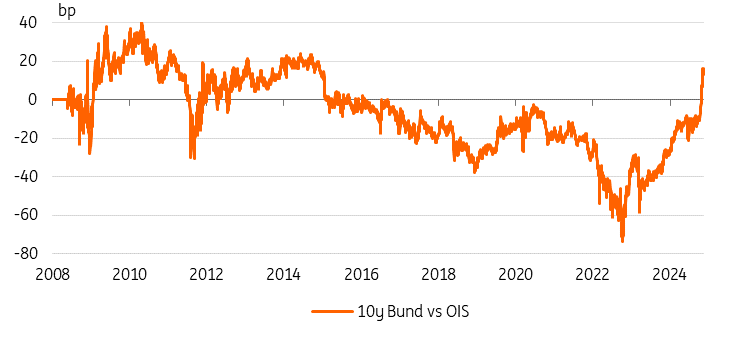

德國國債與掉期利差仍處於不穩定狀態

週三,德國國債相對於掉期再次表現不佳。10 年期收益率升至比掉期高出 4 個基點,但從上週短暫達到的 5 個基點水平回落。上週,我們提出,基於歷史水平與 OIS 相比,可能會出現一定程度的穩定。我們現在基本回到了量化寬鬆之前的水平,即 2014 年比 OIS 高出約 20 個基點(根據 ESTR 調整後),而最近幾天的峰值為 17.5 個基點。然而,必須強調的是,總體而言,我們認為德國國債再次跑贏掉期的理由不多。

市場必須權衡的一個問題是德國新政府將如何處理債務剎車問題,目前有充分理由增加支出以解決德國的投資積壓和結構性問題。最終,德國很可能是能夠負擔得起此類支出的國家之一。穩定在當前水平附近似乎是可能的,但就市場情緒和其他影響德國國債利差的結構性和週期性因素而言,與掉期相比,表現不佳的風險似乎比表現優異的風險更為明顯。

10 年期德國國債與 OIS 的利差回到量化寬鬆之前的水平

來源:Refinitiv、ING

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。