2022年末,金價有望持平於1800美元/盎司附近

2023年美聯儲的政策前景和中國經濟表現將影響金價

市場頭寸和技術前景表明黃金/美元明年依然看漲

金價在2021年最後一個季度在1800美元附近波動後,以一種優柔寡斷的方式開啟了2022年。在2月底,黃金/美元大幅上漲,並在3月初達到2020年8月以來的最高水平2070美元。然而,在第二和第三季度,金價大幅下跌並連跌7個月,在9月份自2020年4月以來首次逼近1600美元。 11月,金價果斷回升,漲幅超過8%,並在12月的前幾周繼續走高,回到1800美元附近的年度區間中點。

2023年金價將受兩大重要因素驅動:美聯儲的貨幣政策和中國經濟表現。為更好地理解大背景,我們也將關注市場頭寸和供應方面的動態。

回顧2022年金價走勢

在2021年年底,美聯儲警告市場,通脹將繼續存在,並承認他們在預測通脹方面做得不好,並意識到通脹已變得如此根深蒂固。由於美聯儲決策者從年初就明確傳達了收緊貨幣政策與抗擊通脹的意願,10年期美國國債收益率在1月份上漲了17%以上,並向2%攀升,導致與之存在負相關性的黃金/美元當月下跌近2%。

2月24日,俄羅斯對烏克蘭發動了大規模入侵,俄羅斯總統弗拉基米爾-普京稱之為 "特別軍事行動"。兩天后的2月26日,西方盟國宣布對俄羅斯實施重大製裁,並最終將俄羅斯排除在全球支付系統之外。在地緣政治衝突升級之際,作為避險資產的黃金獲得需求並集聚看漲動能,在3月初升破2000美元。

通貨膨脹、美聯儲和美國國債收益率

雖然地緣政治衝突依然高漲,但美聯儲維持利率在0-0.25%兩年時間後決定提高政策利率25個基點至0.25-0.50%,迫使黃金/美元回吐3月份的大部分月度漲幅。

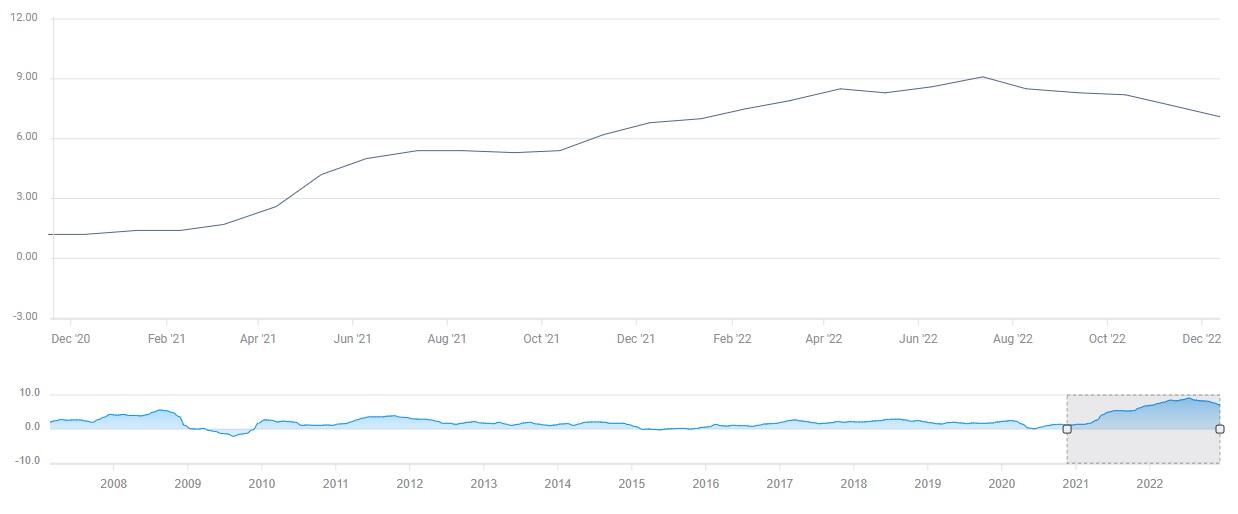

從那時起,美聯儲繼續加快收緊貨幣政策,而事實證明,通貨膨脹甚至比最初估計的更強、更持久。美國6月消費者價格指數(CPI)飆升至9.1%,為自1981年11月以來最強勁的價格上漲速度。

美國消費者物價指數(年率)

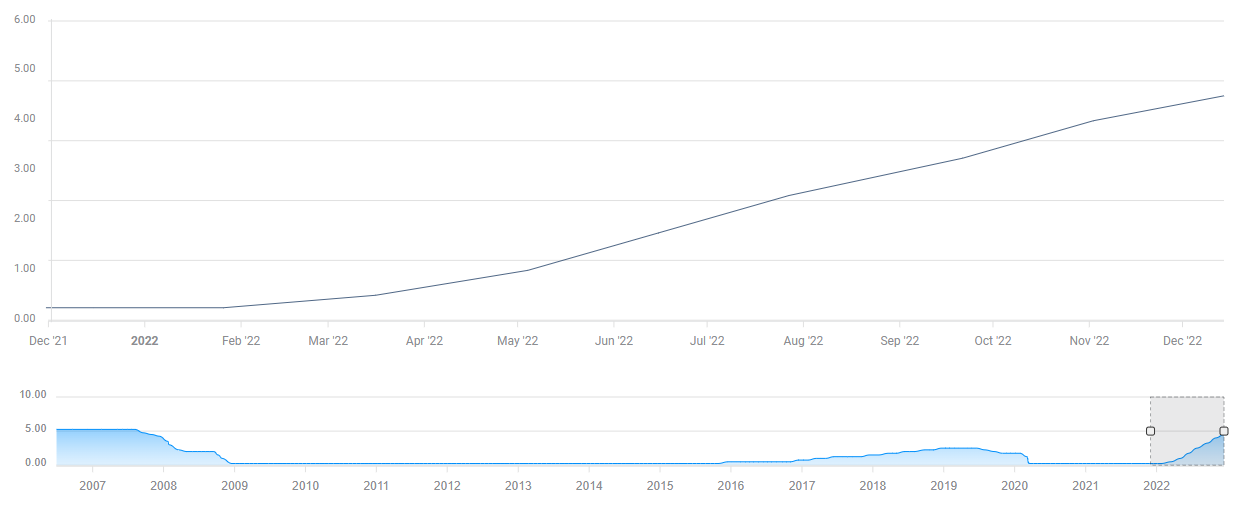

美聯儲在5月提高政策利率50個基點,之後在6月、7月、9月和11月各加息75個基點。

美聯儲的政策利率

在美聯儲激進收緊貨幣政策期間,基準的美國10年期國債收益率繼續大幅上升並在10月突破4.3%觸及15年最高水平。作為低息資產的黃金依然和美債收益率呈負相關性,並一直承受下行壓力。

隨著美聯儲在今年第二和第三季度史無前例的加息,揭示了美國與其他主要央行,特別是歐洲央行和日本央行之間的政策分歧,美元成為投資者的首選資產,而黃金則失去了優勢。追踪美元兌一籃子六種主要貨幣表現的美元指數,從1月初的95.65上升到9月底的114.78的數十年高點,在此期間上漲近20%。

在11月政策會議之後,美聯儲在其政策聲明中指出,政策制定者在確定未來加息速度時,將考慮累積緊縮和政策滯後性。這一評論導致市場定價美聯儲將在12月更小幅度地加息50個基點。因此,10年期美國國債收益率轉跌,並幫助黃金價格在11月果斷上漲。

此外,通貨膨脹在今年第三季度開始持續下降,11月的年度CPI和核心CPI分別為7.1%和6%。在今年的最後一次政策會議上,美聯儲將其政策利率提高了50個基點,至4.25-4.5%的範圍。經濟預測摘要(SEP),所謂的點陣圖顯示,政策制定者的終端利率預測中值從9月的4.6%上升到5.1%。儘管鷹派的點陣圖幫助美元限制其跌勢,但隨著10年期美國國債收益率在12月上旬穩定在3.5%左右,金價並不難守住其陣地。

中國的清零政策

美元的廣泛強勢也影響了黃金的需求,因為貴金屬的購買成本更高,特別是在印度和中國這兩個世界上最大的黃金消費國。事實上,印度盧比兌美元在10月份下滑到了歷史最低點,美元/盧比升至83以上。

與此同時,中國堅持清零政策,以應對今年前三個季度不斷增加的病例,在全市範圍內實行封鎖,加強限制,並迫使公民留在隔離中心。當西方國家通過加強疫苗接種和改進治療方法來降低死亡率,設法從新冠病毒疫情中走出來時,中國的頑固做法導致供應鏈問題比預期的要長,並對全球經濟活動產生了影響。此外,中國經濟重新開放的延遲並沒有讓金價反彈,投資者對貴金屬需求前景的恢復產生了懷疑。

在今年最後一個季度,在10月份CPI年率從9月份的8.2%下降到7.7%之後,市場對美聯儲放鬆油門的做法變得樂觀起來。在11月的政策會議之後,美聯儲表示,決策者在確定未來的加息步伐時,將考慮到 "累積緊縮、政策滯後性以及經濟和金融發展"。市場參與者開始定價美聯儲在12月加息50個基點。進而推動10年期美國國債收益率回落至3.5%,11月黃金/美元上漲超過8%,結束了7個月的連跌。

雖然在11月底每日新冠病毒病例創歷史新高,但中國開始放鬆疫情管控,令市場對中國當局最終將結束清零政策並關注促進經濟增長的樂觀情緒回升。

2023年前景

美聯儲政策

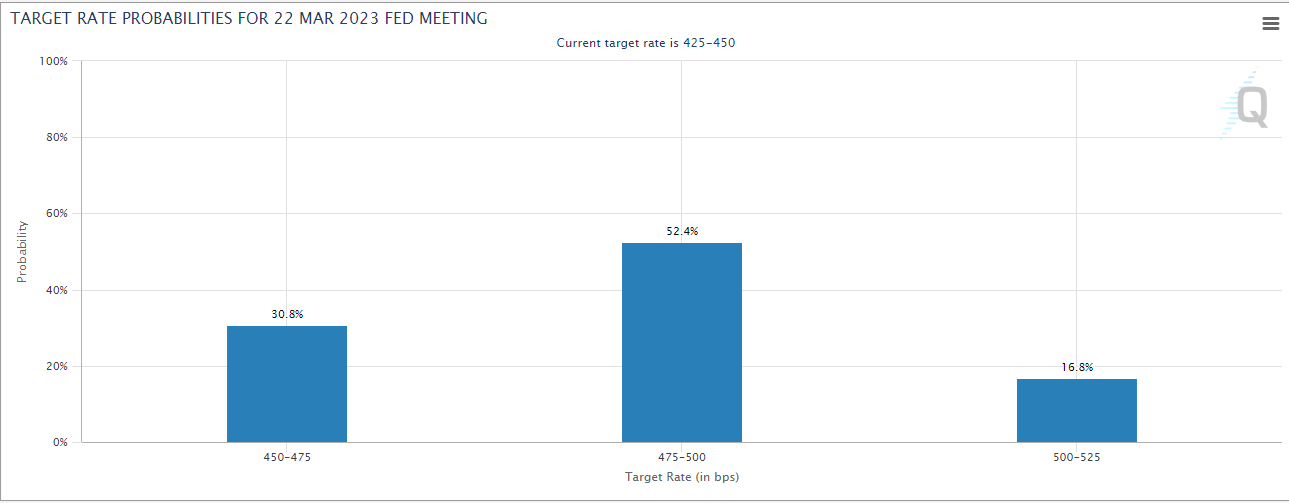

截至12月19日,CME集團的美聯儲觀察工具顯示,市場定價美聯儲在2月和3月選擇加息25個基點的概率為52.4%。如果這種情況發生,政策利率將達到4.75-5%,略低於點陣圖中的終端利率預測。在12月的會後新聞發布會上發言時,FOMC主席杰羅姆-鮑威爾承認,如果通脹數據繼續走軟,峰值利率可能會回落。鮑威爾指出,他們預計住房通脹將在2023年回落,但補充說,非住房服務部門的通脹,從根本上說與勞動力市場和工資有關,仍然處於令人不安的高位。最後,鮑威爾澄清說,他們沒有考慮在2023年下調政策利率,並重申沒有一個決策者在經濟展望總結(SEP)中規定了明年的降息。

來源:CME集團

在今年第一個季度,工資通脹和消費者通脹數據將受到市場參與者的密切關注。美國勞工統計局的最新就業報告顯示,11月的平均時薪年率增幅從4.9%上升至5.1%。

若工資通脹在2023年初開始回落且消費者物價指數(CPI)繼續小幅走低,市場參與者可能會開始考慮美聯儲執行‘政策轉向’的可能性並選擇在年底降息。在那種情況下,金價可能會積聚上漲勢頭且美元兌主要貨幣可能下跌。由於更具承受力的匯率,這也會導致中國和印度的黃金需求改善。

另一方面,持續高企的工資通脹和不盡如人意的消費者通脹軟化或加強,應該會導緻美聯儲不評估可能的政策轉向,對黃金/美元造成壓力。

在評估美聯儲的政策前景時,美國經濟的表現將是另一個需要關注的因素。 12月的經濟預測概覽(SEP)顯示,2023年的國內生產總值(GDP)年增長率預測從9月的1.2%下降到0.5%。鮑威爾主席和幾位美聯儲決策者明確表示,他們的優先事項將是控制通脹,他們準備犧牲增長來實現這一目標。在2007-2008年的經濟衰退中,金價上漲了16%,在2020年冠狀病毒引起的經濟衰退中,金價上漲了近6%。如果美國經濟陷入衰退,美國國債收益率可能開始走低,讓投資者選擇黃金作為存放資金的安全場所。另一方面,如果經濟避免衰退,美聯儲可能堅持其緊縮政策的時間比預期更長,並限制黃金/美元的上升空間。

中國

經濟合作與發展組織(OECD)在其題為 "中國經濟前景 "的最新報告中表示,預計中國經濟在2022年將增長3.3%,2023年將增長4.6%。

同樣,國際貨幣基金組織(IMF)指出,預計2022年中國的GDP增長為3.2%,2023年增幅將提升至4.4%。值得一提的是,IMF的預測假設中國目前的清零戰略將 "在2023年下半年逐步安全解除"。

中國官方的第四季度GDP年率數據將在1月分佈。在第三季度,中國經濟同比增長了3.9%。考慮到製造業和服務業的商業活動繼續收縮,10月和11月的製造業和非製造業採購經理人指數(PMI)都低於50--12月的PMI調查將在12月底公佈--第四季度GDP增長放緩不應該是一個大意外。

12月初,中國國家衛生委員會(NHC)宣布,無症狀病例和輕症病例將可以居家隔離。 NHC進一步指出,將不在學校、醫院和養老院外進行大規模的PCR檢測,這被視為一種漸進和謹慎的重新開放方式。一旦中國繼續擺脫清零政策,經濟可能會積聚動力。在寬鬆的貨幣政策和財政政策的支持下,中國經濟的複蘇快於預期,應改善黃金的需求前景並提振金價。還值得注意的是,中國人民銀行(PBoC)報告稱,截至11月底,黃金持有量從10月份的6264萬金衡盎司上升到6367萬金衡盎司,標誌著三年多來黃金儲備的首次增加。

當評估中國經濟是否復甦時,採購經理人指數(PMI)調查是關鍵。一旦製造業和非製造業PMI反彈至50以上並繼續改善,投資者可能會開始為中國經濟表現好於預期做準備。

驚人的市場頭寸

未平倉合約

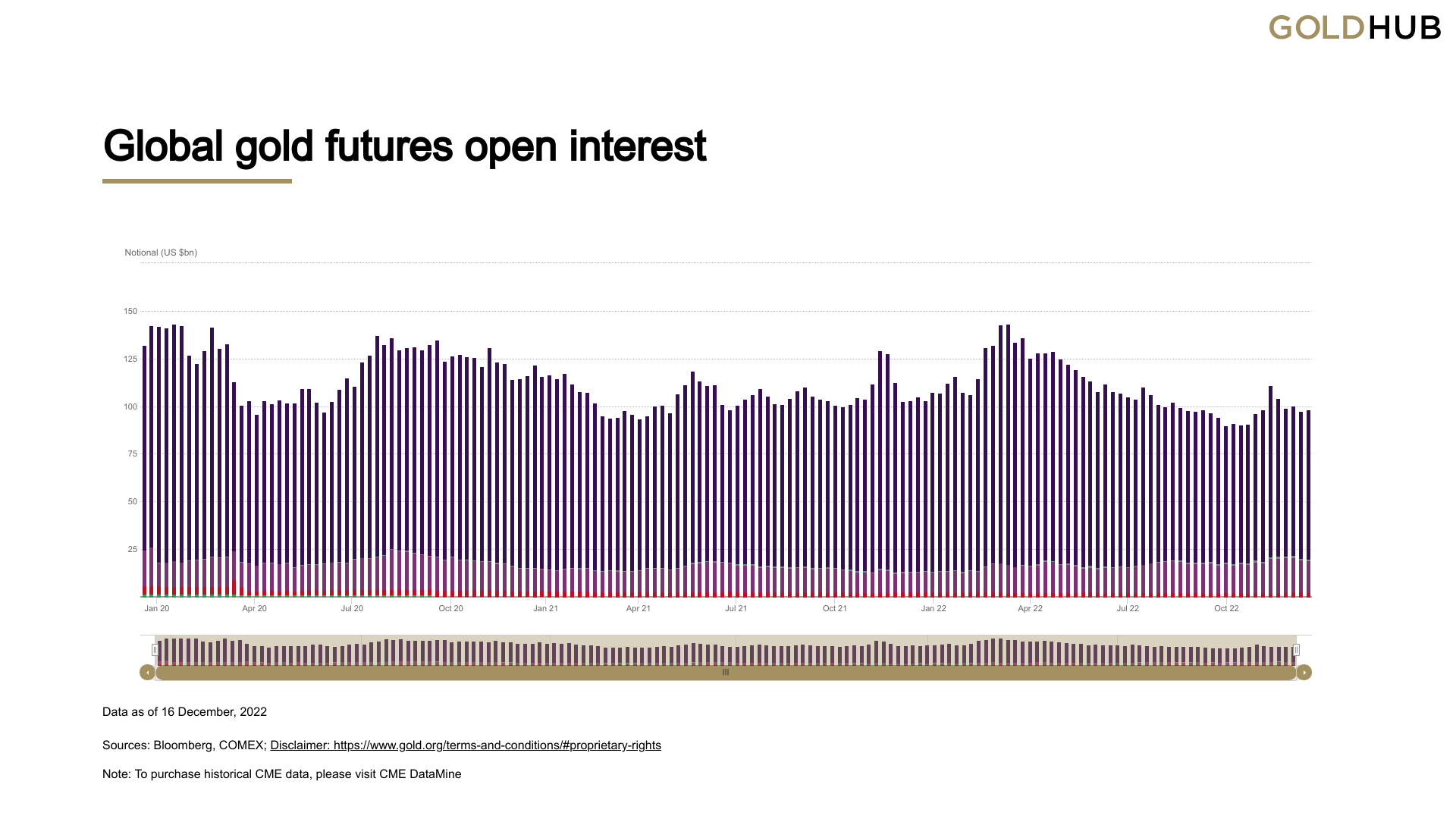

黃金期貨交易所的未平倉合約數量從3月初(黃金/美元攀升至2,000美元以上)到10月底(黃金/美元在1600美元附近觸及數年低點)期間穩步下降。然而,自11月初以來,未平倉合約略有增加。

在一個下跌的市場中,未平倉合約的減少通常被視為市場參與者放棄了他們的多頭並清算了他們的頭寸。然而,一旦未平倉合約的下降趨勢結束,這可能被視為市場參與者認為底部出現跡象,他們正準備再度建立黃金多頭頭寸。

全球黃金期貨未平倉合約

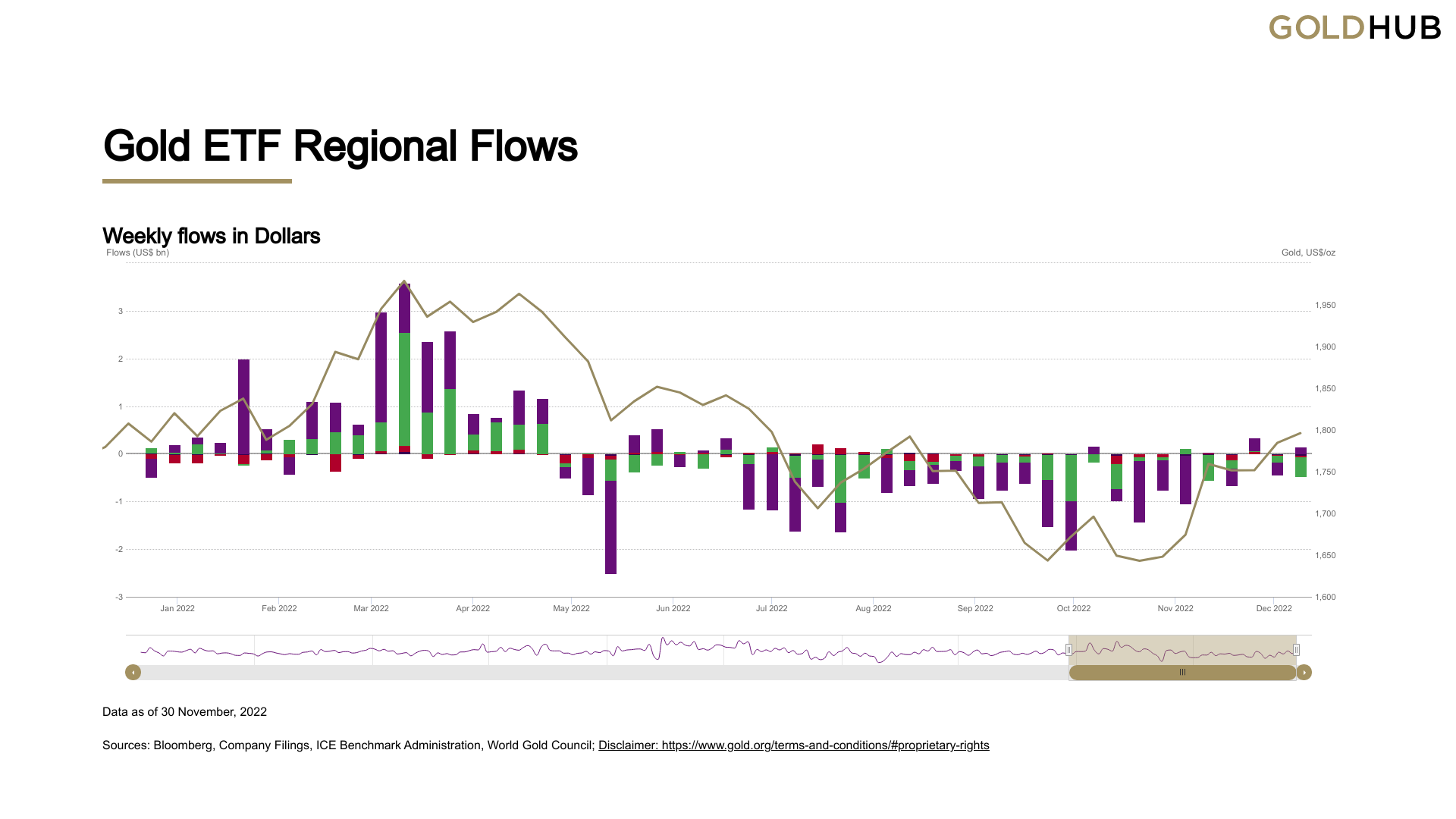

黃金ETF流入/流出

下圖代表了從年初到11月底以美元計算、完全由實物黃金支持黃金ETF的流量變化。雖然這個圖表還沒有指向看漲的傾向,但自10月初以來,總的流出量一直在穩步下降。一旦每周有持續的資金流入,這可以被看作是ETF預期價格將繼續上漲的跡象。

供應方面的動態

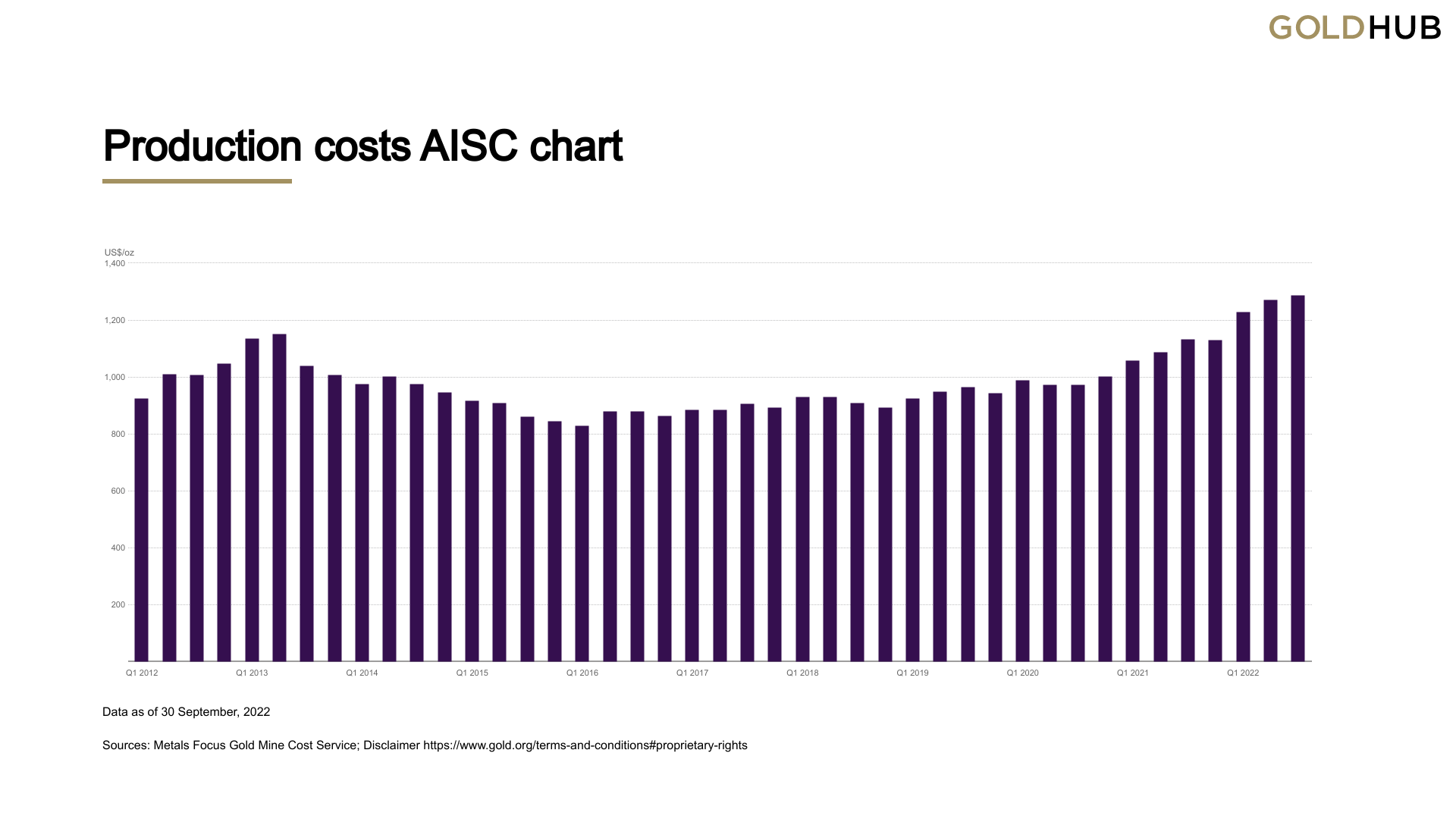

可以說,需求面的動態對金價的影響比供應面的影響更大,特別是在短、中期內。然而,看看與黃金開采和全球產出增長有關的成本,可以讓我們了解供應如何影響黃金/美元明年的價格走勢。

下圖顯示了每盎司黃金的 "全部維持成本(AISC)"的變化,這是一個行業特定的指標,被廣泛用於衡量總支出。最新的數據顯示,AISC在第二季度達到了1289美元/盎司的歷史新高,反映了近20%的年度增長。世界第二大黃金開採商巴里克黃金公司(Barrick Gold Corp)在11月初表示,9%的產量下降轉化為該公司第三季度年度AISC的22.7%增長。

根據CME集團的數據,自2016年以來,黃金開採產量已經收縮了7%。從歷史上看,當黃金產量以低於-2%的平均水平的速度增長時,黃金價格長期保持上升趨勢。

過去幾年的產出增長一直低於平均水平,每年約為1.5%,在成本創新高的情況下,看到這一數字的大幅增長將令人驚訝。因此,從目前的情況來看,供應面的動態似乎支持黃金價格在2023年上漲。

結論

金價可能在2023年強勁上漲,但有巨大的下行風險。

若美國第一季度消費者和工資通脹數據走軟,應使市場對美聯儲在今年晚些時候的政策轉向保持希望,並為金價的進一步上揚敞開大門。再加上中國經濟在持續的重新開放步驟中的強勁復甦,應該有助於黃金需求前景改善並支持價格。如上所述,從未平倉合約和ETF流量來看,市場頭寸表明,投資者正在為金價的進一步上漲做準備。

最後,如果採礦業的產量增長保持在平均水平以下,供應面可能會支撐金價。

相反,如果美國經濟避免了衰退,而美聯儲加倍緊縮政策前景,通脹率沒有如期下降,金價可能會走低。此外,中國恢復冠狀病毒限制可能迫使市場參與者重新評估需求前景,使金價難以獲得牽引力。

金價技術前景

金價的技術前景在11月初轉為看漲,因為周圖上的相對強弱指標(RSI)升破50,為5月以來首次。之後RSI一直徘徊於在60下方附近,表明多頭依然處於主導地位。此外金價在自11月開始的升勢中升破200週SMA均線。

不過金價未能收復已在1800美元附近形成強勁阻力的50和100週SMA均線。一旦黃金/美元企穩於這些SMA均線上方,金價將需要將1820美元(3-11月跌勢的50%斐波回檔位)轉為支撐位以保存其上漲勢頭。若突破該位阻力,多頭目標將指向1860美元(61.8%的斐波回檔位)和1900美元(靜態水平,心理水平),最終將指向2000美元。

下跌方面,1780美元(38.2%的斐波回檔位)構成短期支撐位。若跌破該位,金價可能進一步跌向1730美元(23.6%的斐波回檔位,20週SMA)和1700美元(200週SMA)。若週線收盤於1700美元下方,可能被視為一個重大的看跌進展,並為金價打開繼續跌向1640美元(跌勢的終點)和1600美元(靜態水平,心理水平)的大門。

黃金/美元週圖

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。